- Guide

- Résiliation

- Comment retrouver un assureur après avoir été résilié pour non-paiement ?

Sommaire

Partager cet article

Annabelle Le Denmat

Mis à jour le 24 décembre 2025

Comment retrouver un assureur après avoir été résilié pour non-paiement ?

Votre assurance auto a été résiliée pour non-paiement ? Cette situation difficile entraîne plusieurs conséquences : vos garanties sont suspendues, votre dette reste due, vous êtes inscrit au fichier AGIRA et retrouver un assureur devient plus compliqué et souvent plus cher. Pourtant, assurer votre véhicule reste obligatoire. Voici ce qui entraîne réellement une résiliation pour impayé, les délais à connaître et les solutions pour trouver une nouvelle assurance auto.

L'assurance auto résiliée pour non-paiement en bref

- Une résiliation pour non-paiement intervient après 50 jours d'impayé non régularisé, mais vos garanties cessent après 40 jours

- Vous êtes inscrit au fichier AGIRA pendant 3 ans : tous les assureurs peuvent consulter votre historique

- Retrouver une assurance auto après un impayé est difficile, car beaucoup d'assureurs refusent ce profil

- Vous devez vous tourner vers assureurs spécialisés et en dernier recours au BCT (Bureau Central de Tarification)

- Chez Flitter, nous refusons les assurés résiliés pour non-paiement afin de garder un tarif compétitif, mais nous vous accompagnons dès le premier jour d’impayé pour trouver une solution

Dans quel cas votre assurance auto est résiliée pour non paiement ?

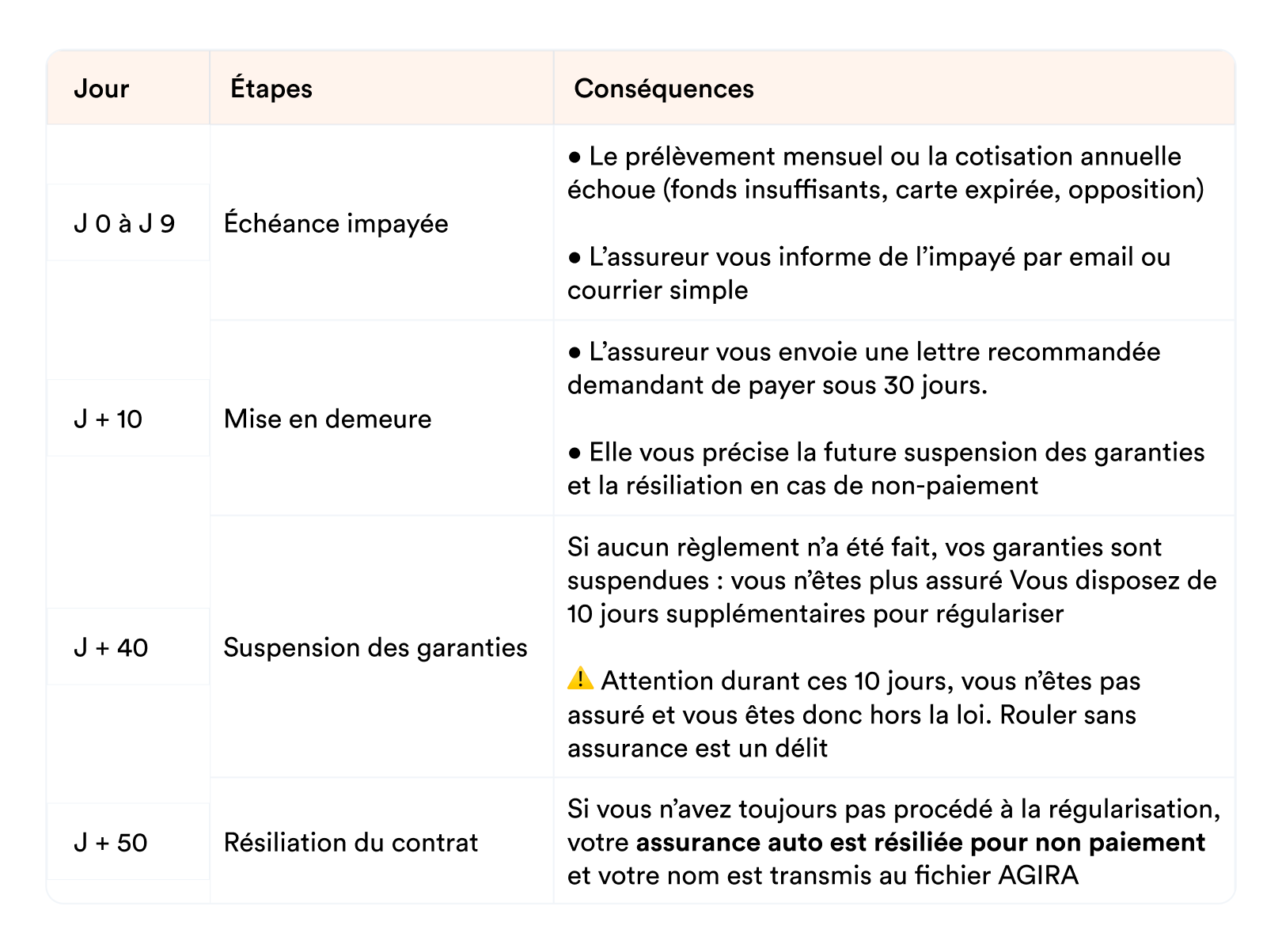

Avant que votre assurance auto soit résiliée pour non paiement, votre assureur suit une procédure légale dictée par l’article L.113-3 du Code des assurances. Cette résiliation intervient dès qu’une prime ou même une simple échéance n’a pas été réglée dans les délais.

Voici les différentes étapes d’une résiliation d’assurance auto après un impayé :

Assuré Flitter

Chez Flitter, si un paiement échoue, nous procédons à 3 nouvelles tentatives de prélèvement (J+1, J+4 et J+7) et vous recevez plusieurs notifications par mail et SMS. À J+8, nous vous appelons pour vous informer du risque et vous accompagner pour trouver une solution.

Bon à savoir

Une assurance résiliée comme mauvais payeur est particulièrement pénalisante. Elle signale aux autres assureurs que vous présentez un risque financier. Essayez de régulariser rapidement votre impayé dès la première relance, avant la mise en demeure. Ne restez pas seul, prenez contact avec votre assurance pour trouver une solution !

Résiliation de l’assurance auto après un impayé : les conséquences ?

Une assurance auto résiliée pour non paiement a des répercussions importantes, notamment pour retrouver un nouveau contrat. Pourtant, nous vous rappelons qu’une voiture doit obligatoirement être assurée a minima avec une responsabilité civile.

Vous êtes fiché à l’AGIRA pendant 3 ans

Dès que votre assurance auto est résiliée, votre assureur transmet l'information au fichier AGIRA (Association pour la Gestion des Informations sur le Risque en Assurance). Cette base de données est partagée entre tous les assureurs français et recense les résiliations de contrats, les sinistres déclarés et l'historique des conducteurs à risque.

Vous restez inscrit au fichier pendant 3 ans à partir de la date de résiliation. Durant cette période, chaque assureur consulté verra votre résiliation pour non-paiement et pourra refuser votre dossier ou appliquer des conditions plus strictes.

👀 Après ces 3 ans, votre profil redevient normal et vous pouvez de nouveau accéder aux assurances classiques sans surprime liée à cet historique.

Une dette qui reste due

Beaucoup l'ignorent, mais la résiliation ne vous libère pas de votre dette envers l'assureur. Selon l'article L.113-3 du Code des assurances, la cotisation impayée reste exigible, y compris pour la période durant laquelle vos garanties étaient suspendues.

Concrètement, votre ancien assureur peut :

- Envoyer des relances et mises en demeure pour récupérer la somme ;

- Mandater une société de recouvrement spécialisée ;

- Engager une procédure judiciaire en cas de non-paiement prolongé.

Le saviez-vous ?

Régulariser cette dette peut jouer en votre faveur lors de vos recherches d'un nouvel assureur. Certains demandent la preuve que vous avez soldé votre ancien contrat avant d'accepter votre dossier.

Une nouvelle assurance plus difficile à trouver et plus chère

Retrouver une assurance après une résiliation est assez difficile. Le motif figure sur votre relevé d'informations : un document exigé pour souscrire un nouveau contrat. La plupart des assureurs traditionnels refusent ce profil, et ceux qui l'acceptent appliquent des prix d’assurance majorés.

En moyenne, une assurance auto résiliée pour mauvais payeur peut coûter 2 à 3 fois plus cher qu'un contrat classique, et cette majoration peut grimper davantage selon votre profil (jeune conducteur, malus, sinistres antérieurs).

Comment retrouver une assurance auto après résiliation pour non-paiement ?

Retrouver un assureur après une résiliation pour impayé est compliqué, mais pas impossible. Voici les solutions qui s'offrent à vous.

Les assureurs spécialisés pour profils résiliés

Certains assureurs acceptent les conducteurs résiliés pour non-paiement. Ils proposent des contrats spécifiques avec des garanties adaptées et des tarifs pour assurance résiliée jusqu’à 2 à 3 fois plus chère que le prix d'une assurance classique.

Ces assureurs sont habitués à ce type de profil et ne vous refuseront pas d'emblée. En revanche, les garanties sont adaptées et les conditions de paiement sont strictes :

- Assurance au tiers seulement dans la plupart des cas ;

- Franchises plus élevées ;

- Mensualités par prélèvement automatique obligatoire.

Le conseil Flitter

Comparez les offres d'assurance auto pour trouver l'assureur le plus adapté à votre profil. Soyez transparent sur votre résiliation : elle apparaîtra de toute façon dans le fichier AGIRA.

Les courtiers en assurance

Un courtier spécialisé peut vous faire gagner du temps. Il connaît les assureurs qui acceptent les profils résiliés, analyse votre dossier et négocie avec plusieurs compagnies pour vous obtenir la meilleure offre possible.

Le courtier prend généralement une commission, mais son expertise peut vous éviter des semaines de recherches infructueuses et vous faire économiser sur le tarif final.

Le Bureau Central de Tarification (BCT)

Si aucun assureur n'accepte votre dossier de résilié après non-paiement, vous pouvez saisir le Bureau Central de Tarification (BCT). Cet organisme public a le pouvoir d'obliger un assureur à vous couvrir au minimum avec une responsabilité civile (niveau de couverture obligatoire).

Comment ça marche ?

- Vous devez avoir essuyé au moins 2 refus écrits d'assureurs ;

- Vous saisissez le BCT en ligne ou par courrier avec vos justificatifs ;

- Le BCT désigne un assureur et fixe le tarif maximum applicable ;

- L'assureur est obligé de vous couvrir pendant au moins 1 an.

Point d’attention

Le BCT est une solution de dernier recours. Les garanties sont minimales (au tiers uniquement) et les tarifs sont souvent très élevés. Mais au moins, vous êtes assuré légalement.

Flitter n'accepte pas les profils résiliés

Chez Flitter, nous n'acceptons pas les conducteurs résiliés pour non-paiement par leur précédent assureur au cours des 3 dernières années. Ce critère d'exclusion nous permet de maintenir des tarifs compétitifs pour l'ensemble de nos assurés.

Si vous avez été résilié pour impayé, nous vous encourageons à vous tourner vers un assureur spécialisé ou un courtier. Une fois les 3 ans écoulés, vous pourrez de nouveau souscrire chez Flitter.

Voici nos conseils :

- Soyez transparent : déclarez toujours votre résiliation, elle sera découverte dans l'AGIRA ;

- Régularisez votre dette : certains assureurs demandent la preuve que vous avez soldé votre ancien contrat ;

- Choisissez le prélèvement automatique pour éviter les cas d’impayés non souhaités avec le paiement par carte (expiration, opposition) ;

- Demandez à modifier la date de prélèvement à votre assureur quand c’est possible pour être sûre qu’elle intervienne à un moment du mois où vous avez le budget (quelques jours après votre salaire par exemple) ;

- Privilégiez une formule au tiers : moins chère et plus facile à obtenir.

Ce qu'il faut retenir

- Une assurance auto est résiliée pour non-paiement après 50 jours

- Vos garanties s’arrêtent après 40 jours

- Vous êtes fiché AGIRA pendant 3 ans et tous les assureurs le consultent

- Retrouver une assurance après résiliation est difficile

- Tournez-vous vers des assureurs spécialisés, courtiers, ou le BCT en dernier recours

Parce qu’une bonne assurance, c’est bénéficier d’un bon accompagnement, Flitter met tout en œuvre pour trouver une solution

FAQ : Vos questions sur l’assurance auto résiliée pour non-paiement

Combien de temps reste-t-on fiché après une assurance auto résiliée pour non-paiement ?

Vous restez fiché au fichier AGIRA pendant 3 ans après votre résiliation. Durant cette période, tous les assureurs peuvent consulter votre historique et voir que votre assurance est résiliée pour cause de mauvais payeur.

Comment assurer sa voiture après une résiliation pour non-paiement ?

Tournez-vous vers des assureurs spécialisés dans les profils résiliés, ou contactez un courtier qui connaît les compagnies acceptant ce type de dossier. Si vous essuyez plusieurs refus, saisissez le Bureau Central de Tarification (BCT) qui désignera obligatoirement un assureur pour vous couvrir.

Pourquoi mon assureur auto résilie mon contrat ?

Les motifs de résiliation les plus courants sont : le non-paiement des cotisations, les sinistres répétés, une fausse déclaration lors de la souscription, l'aggravation non déclarée du risque ou la suspension de votre permis de conduire.

Vous avez une question ?

Nos conseillers répondent à toutes vos questions sur le chat et par téléphone du Lundi au Vendredi de 9h à 18h.

Partager cet article

Découvrez aussi ...

Prêt à changer ?

Souscrivez en ligne en moins de 2 min.

Nous nous occupons de résilier gratuitement votre ancien contrat d’assurance.